(所属会)愛知県司法書士会 会員番号2133・簡裁訴訟代理等関係業務 認定番号第1801503号・一般社団法人日本財産管理協会

(経歴)20代から司法書士試験の勉強をしながら司法書士事務所で補助者業務に従事する。平成29年度に司法書士試験合格。愛知県岡崎市の司法書士法人で司法書士として4年間実務経験を積む。令和4年、すでに開業していた父の社会保険労務士事務所と合同という形で、太田合同事務所を開業。

(趣味)競馬観戦(ギャンブルはしません。昔社台ファームで働いていました)、サッカー観戦(セリエA、プレミア、Jリーグが好きです)、子供と遊ぶこと(娘が2人います)

TEL 0532-62-5034

受付時間9:00~18:00

(土日祝日は要事前予約)

目次

相続登記とは?

そもそも相続登記とは、不動産登記手続きの一種です。

不動産登記とは、日本にある土地や建物は登記簿(登記情報)というものがあり、その登記簿(登記情報)は日本中にある、法務局という場所が管理しています。

この登記簿は、手数料され支払えば誰でも日本中どこの土地や建物の登記簿でも取得して閲覧することができます。

そして不動産登記手続きとは、登記簿に記載されている事柄(例えば、所有者の住所氏名や抵当権などの担保が付いている、いないなど)を変更したり削除したりする手続きを法務局で行うものです。

相続登記は、この不動産登記手続きの一種というお話をしました。

ある土地や建物の所有者がお亡くなりになられると、その法定相続人がその土地や建物を引き継ぐことになります。

この亡くなった人から法定相続人に所有権を移す(名義を変える)手続きのことを「相続登記」といいます。

「ちゃっと相続」では、相続登記について詳しく解説した記事がありますので、さらに詳しく相続登記について知りたい方は、そちらをご覧ください。

必要書類は?

相続登記は、法務局で行う手続きですが、手続きをするにあたって何が必要になるのでしょうか?

相続登記を始めとした、相続手続きでは戸籍や印鑑証明書、遺産分割協議書などいくつかの書類を集まる必要があります。

上記リンクの記事では必要書類についても解説していますので、ご覧ください。

相続登記義務化

相続登記のことはある程度わかったかと思います。

相続登記は2024年4月より法律上義務化されました。

不動産登記法 第76条の2

所有権の登記名義人について相続の開始があったときは、当該相続により所有権を取得した者は、自己のために相続の開始があったことを知り、かつ、当該所有権を取得したことを知った日から三年以内に、所有権の移転の登記を申請しなければならない。遺贈(相続人に対する遺贈に限る。)により所有権を取得した者も、同様とする。

義務化に伴い、登記手続きをしなければ、罰則(過料)が科されることになります。

法律では以下のように定められています。

不動産登記法 第164条

第三十六条、第三十七条第一項若しくは第二項、第四十二条、第四十七条第一項(第四十九条第二項において準用する場合を含む。)、第四十九条第一項、第三項若しくは第四項、第五十一条第一項から第四項まで、第五十七条、第五十八条第六項若しくは第七項、第七十六条の二第一項若しくは第二項又は第七十六条の三第四項の規定による申請をすべき義務がある者が正当な理由がないのにその申請を怠ったときは、十万円以下の過料に処する。

「ちゃっと相続」では、相続登記義務化について詳しく解説した記事がありますので、さらに詳しく相続登記義務化について知りたい方は、そちらをご覧ください。

太田徹

ご相談に来られる方の中には、相続登記が義務化されたのは知っているけど具体的にいつまでに登記手続きを行うべきかご理解されていない方もいます。専門家に相談していつまでに動けばよいか、把握しておくと良いでしょう。

相続登記の流れ

続いては、相続登記の流れについて解説していきます。

- 必要書類の収集

相続登記を行う場合には、まず戸籍等の必要書類を集めることから始めていきます。

戸籍を集めることで、被相続人(不動産名義人)の法定相続人を確定します。

必要書類については、当記事で解説していますので、そちらをご覧ください。 - 遺産分割協議書の作成

法定相続人が確定したら、続いて遺産分割協議書を作成します。

相続人同士で話し合いが付いている場合には、その内容の通りに作成します。遺産分割協議書の内容は、当事者全員が同意していれば特段制限なく定められます。

ただし、借金などの債務がある場合、いくら遺産分割協議で定めても、債権者の同意が得られなければ、法定相続分に従って借金を相続してしまう扱いとなりますので注意が必要です。※遺言書がある場合には、遺言書を使用して相続登記します

- 遺産分割協議書への署名と押印

遺産分割協議書が完成したら、法定相続人全員が署名及び実印の押印をしていきます。

遺産分割協議書は一枚の書類にそれぞれが連名で署名押印する形式でも、相続人毎に遺産分割協議書を作成して署名押印する形式でもかまいません。

全ての人の署名押印がなければ、遺産分割協議書は有効なものになりませんのご注意ください。 - 登記申請書の作成と提出準備

遺産分割協議書が完成したら、法務局に提出する準備をしていきます。

法務局に提出する場合には、登記申請書を作成して必要書類と一緒に提出する必要があります。登記申請書に関しては、この記事で解説していますので、そちらをご覧ください。 - 印紙の購入と貼り付け(法務局)

書面申請の場合には、相続登記をする不動産の管轄法務局に行って申請をします。

登記申請は、登録免許税を納付する必要があり、印紙で納付しますので、法務局と併設している印紙売り場で、印紙を購入して印紙台紙に貼り付けます。 - 登記書類提出(法務局)

書類が整ったら、いよいよ申請です。

各法務局には、申請窓口というのが設けられており、そこに提出します。

申請書の写しを提出すれば登記申請の受領証をもらえます。 - 法務局での審査

書類を提出すると、法務局での審査が始まります。

審査期間は、申請先の法務局や時期により異なりますが、概ね1週間~10日前後のケースが多いです。年度末や年末は、法務局も忙しく少し時間がかかることがあります。

登記完了予定日は、法務局HPに掲載されていますのでそちらをご覧ください。もし書類等に不備がある場合には、法務局から連絡があり、補正の指示があります。

その場合には、再度法務局へ行き手直しをする必要があります。 - 審査完了と書類受取

法務局での審査が完了しますと、手続き完了後の書類を受け取れるようになります。登記完了予定日以降に取りに行くのが確実でしょう。また補正があった場合には、完了予定日よりも遅れて完了することがありますので、ご注意ください。

受け取る書類の中には、登記識別情報通知(いわゆる不動産の権利証)がありますので、忘れずに取りに行きましょう。 - 登記手続き終了

書類を受け取ったら、登記手続きは無事終了です。

戸籍などは原本還付で戻ってきますので、別の相続手続き(預金解約等)で利用できます。

太田徹

すべてのケースではありませんが、一般の方が自分で登記手続きを行う場合でも、遺産分割協議の内容が滞りなくまとまり、戸籍の取寄せも広域交付制度などを利用しながら順調に集まれば、3ヶ月以内には手続きが終わることもあるかと思います。

相続登記の費用

相続登記を行う場合には、様々な費用が発生します。

ここでは、相続登記を行う場合に発生する費用について解説していきます。

相続登記の主な費用

(注)司法書士へ相続登記を依頼する場合に発生

相続登記の登録免許税

相続登記を始めとした登記手続きでは、登録免許税という税金を法務局に納税する必要があり、相続登記でも支払いが必要です。

登録免許税は、登記手続きの種類により金額や税率が決められています。

相続登記の税率は、不動産の固定資産税評価額の0.4%です。

(注)固定資産税評価額は、毎年5月頃になると市役所などの所有している土地や建物がある自治体から届く、固定資産税課税明細書に記載されています。

例えば、建物の固定資産税評価額が1000万円の場合には、相続登記の登録免許税は4万円になります。

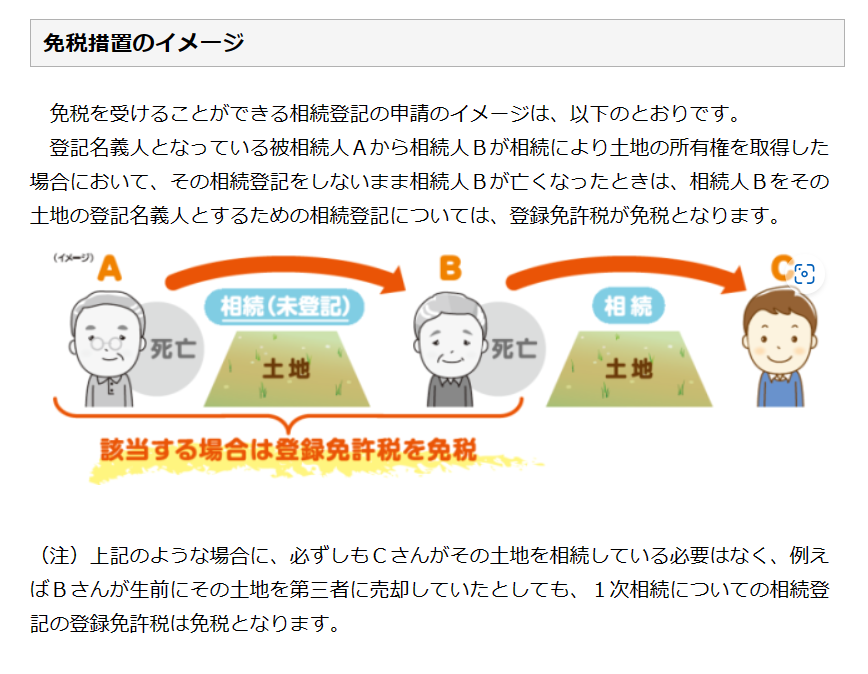

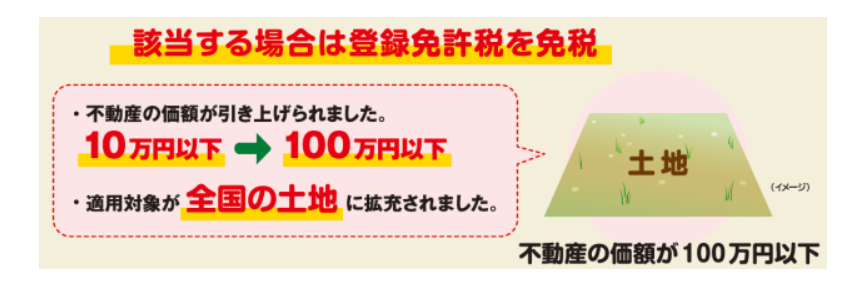

また、相続登記の登録免許税には、免税措置があり、ケースによっては登録免許税が発生しないケースもあります。以下のケースが、登録免許税が発生しない場合です。

亡くなった人名義の相続登記をするケース

(引用元 法務省HP)

土地の相続登記

(引用元 法務省HP)

これらの免税措置は、限時法のため令和7年(2025年)3⽉31⽇までの間ということになっています。

恐らく適用期間は延長されるかとは思いますが、令和7年4月以降の取り扱いは、改めて国税庁から発表があるかと思います。

法務省のHPでも相続登記の登録免許税が発生しないケースについて詳しく解説したページがありますので、そちらをご覧ください。

相続登記の費用相場

相続登記を自分で行った場合と司法書士に依頼した場合にかかる費用について解説します。

現在、司法書士の報酬は自由報酬となっているため、明確な基準があるわけではなく、事務所によって多少の違いはあります。

サービスの内容によって費用は変わることがあるため、一律に費用相場を示すことは難しいですが、よくあるケースの相続登記を依頼した場合として見ていきましょう。

ご自身で手続きを行えば、司法書士費用はかかりません。

例として以下のようなケースの場合について解説していきます。

配偶者と子供2人

居宅1棟 土地1筆

全て長男が取得

総額で1000万円

自分で取寄せ

全部で10通

まず初めに、司法書士に相続登記とそれらに関連する書類の作成等を依頼した場合には、どの程度費用がかかるのでしょうか?

主な費用の部分でも書きましたが、相続登記をするには被相続人や相続人の戸籍や住民票などが必要になります。

これらの書類は、自分自身で取寄せすることも司法書士へ依頼することもできます。

司法書士へ依頼した場合の費用は、取寄せる戸籍1通あたり2000円~3000円という事務所が多いようですです。

※あくまでも目安です

その他、市役所へ支払う取得手数料が戸籍謄本等だと1通あたり450円、除籍謄本等だと1通あたり750円、住民票等は300円程度かかります。

※自治体によって異なる場合もありますご注意ください。

すると以下のようになります。

2万円(税抜)

約7500円

続いて、遺産分割協議書の作成です。

上記のケースだと、遺産分割協議書がなければ、長男単独の名義に相続登記を行うことはできませんので、遺産分割協議書を作成しなければいけません。

遺産分割協議書に関しては、司法書士へ依頼すれば作成してくれます。

遺産分割協議書は法律的な文書ですので、可能であれば専門職に作成依頼することをお勧めします。

理由は、一般の方が作成した協議書は、往々にして不備不足があることが多く、登記手続きの際に、法務局に指摘されてしまい手続きがスムーズに進まなくなったり、表現に曖昧な部分があり後々トラブルの原因になりかねないことがあるためです。

※もちろん全てケースという意味合いではありません

遺産分割協議書作成の司法書士費用相場は、概ね3~6万円程度です。

なお遺産分割協議書の作成に実費(行政などへの手数料)は原則かかりません。

4万円(税抜)

続いては、登記手続きの費用です。

登記手続きは、管轄の法務局に申請をする必要があります。

司法書士へ依頼した場合には、ご自身で法務局に出向いて何かをする必要はありません。

法務局とのやり取りは全て、司法書士が対応します。

この相続登記手続きの司法書士費用についての相場は、4~7万円程度の事務所が多いようです。

登記手続きの際には、登録免許税の納税が必要になります。

この登録免許税は、上記で示した通り不動産の固定資産税評価額の0.4%です

今回のケースですと、不動産評価額が1000万円ですので、4万円が登録免許税となります。

6万円(税抜)

4万円

その他法務局で取得する書類として、登記事項証明書などがあります。

これらの書類を取得することも司法書士へ依頼することができます。

登記事項証明書は、登記手続き終了後に取得して、名義変更した新しい登記事項証明書を不動産の権利証と一緒にお渡しします。

登記事項証明書を取得する場合には、法務局への手数料(1通480円※オンライン請求)と司法書士費用(500円~1000円が相場)がかかります。

また事務所によっては、市役所で名寄帳という書類を取得することもあります。

名寄帳は、その自治体で被相続人が所有する物件がすべて確認できる書類ですので、登記漏れを防ぐために取得している事務所が多いかと思います。

1200円程度

3000円程度

以上が相続登記で必要になってくる費用の主だったものになります。

まとめますと、以下のようになります。

12万3千円(税抜)

4万8700円

17万1700円(税抜)

自分で手続きすれば実費だけで済む

上記が司法書士へ依頼した場合の費用になります。

仮に司法書士へ依頼せずに、自分で手続きをした場合には、上記で示した司法書士報酬12万3千円がかからないことになります。

実費である、4万8千円が費用合計になります。

太田徹

当事務所の依頼者さんの中には、自分で出来る部分(例えば、戸籍取寄せ)だけ行い、後は司法書士へ依頼するという方もいらっしゃいます。

少しでも費用を抑えたいという方にはお勧めです。

相続登記手続きについて

ここからは、相続登記の実際の手続きについてのお話です。

上記で示した通り、登記手続きは管轄の法務局に申請していきます。

相続登記における法務局

相続登記をする予定の土地や建物がどこの法務局に属するのかは、Web上で簡単に調べられますので、まずは申請する法務局を調べてみましょう。

市役所のように、1つの自治体に対して、1つの法務局があるわけではないのでそこは注意が必要です。

ちゃっと相続を運営する、太田合同事務所からほど近い法務局とその管轄は、豊橋法務局(豊橋、田原)豊川法務局(豊川、蒲郡)新城法務局(新城、北設楽郡)浜松法務局(浜松、湖西)が管轄になります。

必要書類の有効期限

相続登記に限らず、登記手続きをする際には、法務局に対して書類の提出が必要になります。

上記で記載した、戸籍や遺産分割協議書が必要になります。

必要書類については、別の記事で解説していますので、そちらをご覧ください。

それでは、これらの必要書類に関して、書類の有効期限はあるのでしょうか?

せっかく書類を揃えても、有効期限が切れていて手続きで利用できなければ意味がありません。

戸籍

戸籍には、現在の本籍地を証明する、戸籍謄本(抄本)と過去の本籍地を証明する除籍謄本がありますが、除籍謄本に関しては、有効期限の定めはありません。

ただし注意が必要なのは、法定相続人の戸籍については、被相続人(亡くなった不動産の名義人)の死亡よりも後に市役所等で取得したものである必要があります。

これは、被相続人の相続人であることを証明するためには、被相続人の死亡時点で生存していなければ、そもそも相続人とならないという法律上の規定から定められていることです。

被相続人の死亡時に生存していなければ、その人が直接、相続資産を引き継げないので当たり前と言えば当たり前の規定です。

相続登記申請書の添付書類である戸籍の謄本又は抄本の有効期間については、法律上別段の定めはないが、登記の真正を期する趣旨から、なるべく新しいものを添付するのが相当であるが(実務では、作成後3か月位のものまでに限定しているようである。)しかし、除籍謄本等の過去の証明書は、その新旧を問う必要がない。(登研76号38頁)

上記の登記研究(登記に関する専門雑誌で、主に我々のような司法書士が利用するもの)では、現在の本籍地を証明する戸籍に関しては3ヶ月以内と記載されていますが、実際のところ、現在の本籍地を証明する戸籍が古いものであったとしても、被相続人の死亡後に取得していれば、理論的には問題ないかと思いますし、私の経験上法務局でそれを指摘された記憶は今までありません。

もしかしたら、県外の法務局など各法務局によりローカルルールなるものがあるのかもしれませんが・・・。

住民票

住民票に関しては、有効期限の定めはありません。

相続を証するための戸籍謄抄本や住所証明書としての住民票抄本等の有効期限はない。(登研146号42頁)

住民票は、新たに登記名義人なる相続人の現在の住所地を証明するためのものです。

発行されたのが古かったとしても、現在の住所地と変わりがないようであれば、その住民票も利用できます。

ただし、住民票の場合には、有効期限ではないのですが、記載内容に関して、注意が必要な部分があります。

登記名義人になる、相続人は戸籍によって、被相続人と相続関係があることを証明するのですが、戸籍には住所の記載がありません。

少しややこしい話なのですが、登記上で名義人の情報は住所と氏名だけですので、戸籍を確認しただけですとその人が本当に、同一人物なのかということは特定できません。

そこで相続登記においては、名義人は住民票(又は戸籍の附票)を提出して、戸籍に載っている本籍地と住民票に載っている本籍地及び氏名や生年月日で同一人物であることを特定します。

マイナンバーについては「行政手続における特定の個人を識別するための番号の利用等に関する法律」でマイナンバーを提供することを制限する規定があるため、個人情報入りの住民票を法務局に提出することはできません。

法務局のHPでもマイナンバーの記載のないものを利用するようにと案内が出ています。

印鑑証明書

印鑑証明書に関しても住民票同様、有効期限の定めは有りませんが、印鑑証明書に記載されている住所は現住所のものである必要があります。

遺産分割協議書には、実印を押印することになりますが、遺産分割協議書に記載されている住所が印鑑証明書上の住所と異なる場合には、遺産分割協議書の相続人と印鑑証明書の相続人が同一であることを証明することができないため、同一の住所である必要があります。

ちなみに住所が異なる場合には、住所変更の経緯がわかる書類が必要になります。

遺産分割協議書に記載された相続人の住所と印鑑証明書の住所が符合しない場合には、住所の変更を証する書面をも添付しなければならない。(登研557号169頁)

遺産分割協議書

遺産分割協議書も印鑑証明書と同様、有効期限の定めはありません。

仮に昔の遺産分割協議書であった場合、協議者のうちの誰かが亡くなると言こともあるでしょう。

そのような場合でも、亡くなった協議者が生存していた当時の印鑑証明書と遺産分割協議書があれば、登記手続きは可能です。(参考:『登記研究』106号質疑応答)

また法律上は有効期限の定めはありませんが、銀行預金と株式の相続手続においては、金融機関等により異なりますが発行後6か月以内または3か月以内のものを求められる場合が多いので注意が必要です。

固定資産税評価通知書

固定資産税評価通知とは、不動産の評価額を確認するための資料で、登記手続き際に納税する登録免許税の算出の際に必要になる書類です。

固定資産税評価通知に関しては、有効期限というより、登記申請をする年度のものが必要になります。

例えば、令和7年5月に登記申請するのであれば、令和7年度の固定資産税評価通知書が必要になります。

逆に令和7年2月に登記申請する場合には、令和7年度の固定資産税評価通知書はまだ出ていませんので、令和6年度の固定資産税評価通知書で手続きを行うことになります。

※最新年度の固定資産税評価通知書は、その年の4月より発行されます。

太田徹

印鑑証明書は、相続登記では有効期限の定めはありませんが金融機関の口座解約では、有効期限の定めがある時があるので注意が必要です。

口座解約のご依頼をされる方には、その旨注意して印鑑証明書をご用意していただいています。

相続登記申請書の書き方

ここまでは、相続登記での添付書類について詳しく解説していきました。

ここからは登記手続きで利用する、申請書についてです。

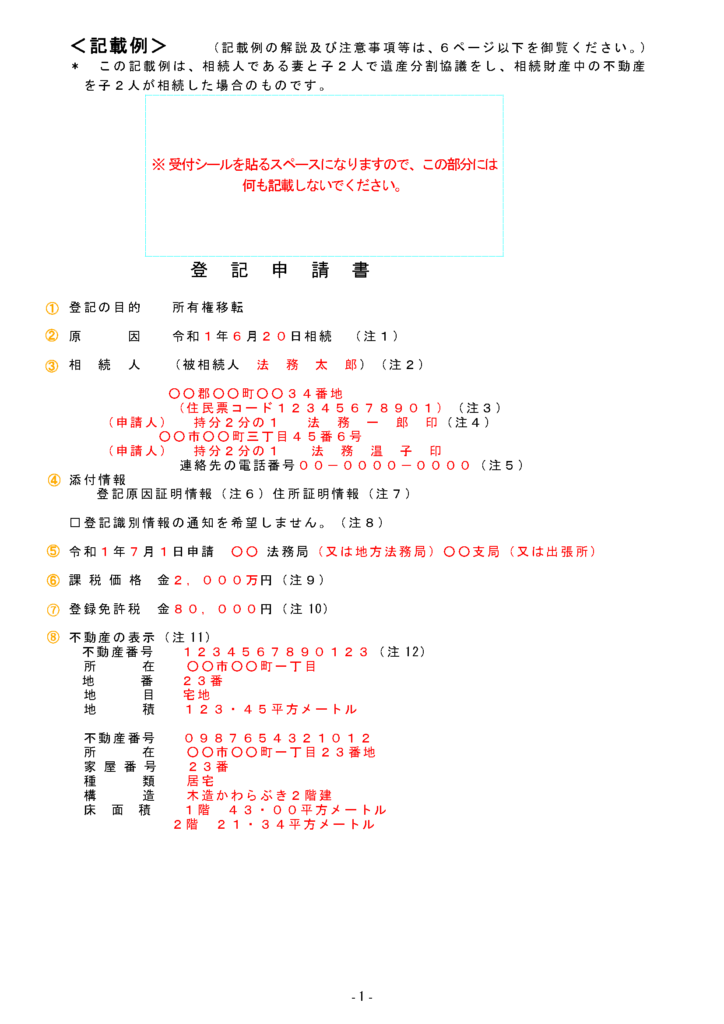

相続登記の申請書は、以下のようなものです。

一つずつ説明していきます。

説明する項目に、それぞれ丸数字を記載しています。

そちらをご覧になりながら、見ていただければと思います。

① 目的

目的は、その登記手続きがどういった権利の動きがあるのかを明確に表した部分です。

相続登記の場合には「所有権移転」や持分のみの移転の時は「○○持分全部移転」と表記されます。

② 原因

原因は、相続登記の場合被相続人の死亡日になることが原則です。

数次相続の場合には、亡くなった人の死亡日をそれぞれ記載したり、戸籍上「年月日時及び場所不詳死亡」とされているときは、「年月日不詳相続」と記載します(質疑応答・登研330号77頁)

戸籍上「昭和45年10月1日から10月8日の間に死亡」とされているときも、その記載通りに原因を記載します(質疑応答・登研337号70頁)

③ 相続人

この部分には、被相続人の氏名と相続人で実際に登記名義人になる人(相続不動産を引き継ぐ人)の住所、氏名を記載します。

相続人の住所氏名は、住民票に記載されている正式な住所氏名である必要があります。

もしも相続人が複数名いる場合には、それぞれの持分を記載することになります。

ここで記載された、相続人の住所氏名及び持分は、登記簿に載ることになりますので注意が必要です。

④ 添付情報

添付情報は、上記で記載した、戸籍などの必要書類になります。

登記原因証明情報は、戸籍、印鑑証明書、遺産分割協議書がそれにあたります。

住所証明情報は、登記名義人になる相続人の住民票がそれにあたります。

⑤ 申請日及び法務局名

実際に法務局に登記申請をした日付と申請先である法務局名を記載します。

「相続登記における法務局」の部分で記載しました、法務局HPの情報を基に正式な法務局名を確認すると良いでしょう。

⑥ 課税価格

登記手続きを行うときは、登録免許税を納税する必要があるのですが、その登録免許税の算出に必要なのが課税価格になります。

必要書類である固定資産税評価通知書に記載されている、評価額がその金額になります。

⑦ 登録免許税

登録免許税は⑥の課税価格の0.4%です。

1000万円の土地の相続登記の登録免許税は、4万円となります。

ただし登録免許税については、上記でも少し触れましたが、免税される場合もありますので、その点注意が必要です。

⑧ 不動産の表示

相続登記の対象になっている、土地や建物を全て記載します。

登記簿の通りに記載をします。

不動産番号についても記載を忘れないようにしましょう。

不動産番号も登記簿に記載されています。

相続登記申請書の綴じ方

必要書類が一通り揃い、申請書の準備が出来たらいよいよ登記申請です。

現在、登記申請は書面を直接法務局へ提出する方法と申請データをオンラインで送信して、添付書類を法務局に提出する特例方式が一般的です。

一般の方がご自分で登記申請を行う場合には、書面申請で行うという方がほとんどだと思います。

そこで気になるのが書類はどのように綴じるのか?ということです。

そもそも添付書類と申請書をどのような形で提出するかもわからないという方も多いかと思いますので、そこから説明していきます。

※書面申請の場合の話になりますので、オンライン申請の場合は割愛させていただきます。

添付書類の順番は決まっている?

結論から申し上げますと、申請書を一番上にするということ以外に、提出書類に特に順番の決まりはありません。

もしかしたら、申請書を一番上にしなくても受け付けてくれる法務局が全国のどこかにあるかもしれませんが、おそらく基本的には登記申請書を一番上にするのが原則でしょう。

(そもそも登記申請書が一番上にきていなければ、なんの申請か法務局もわかりませんからね・・・)

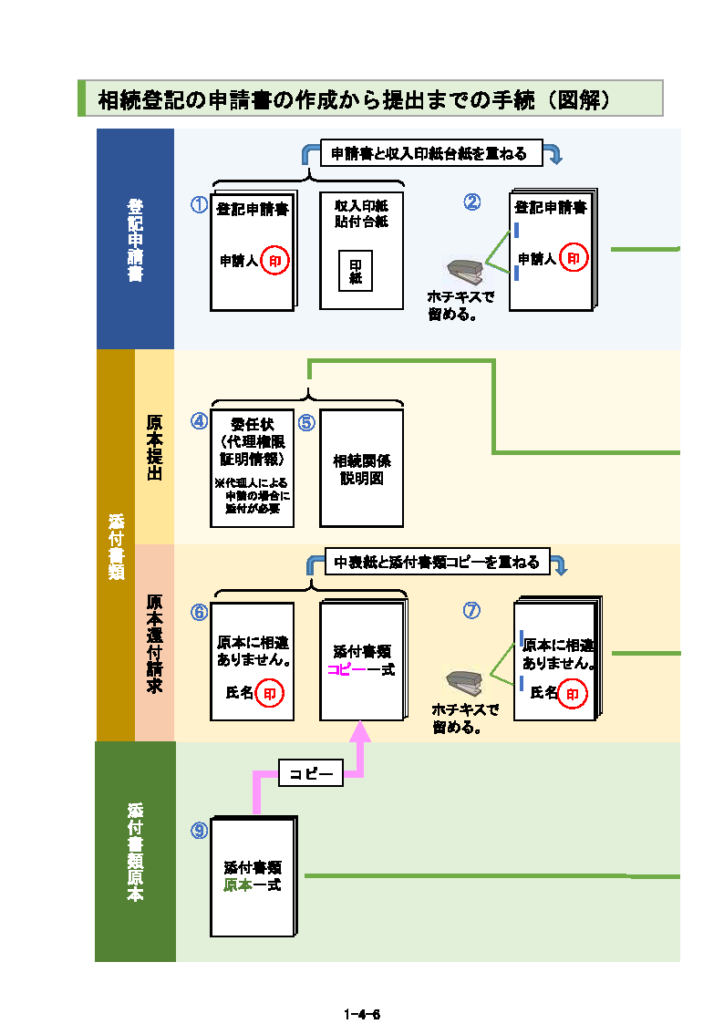

申請書を上にして、その下に添付書類を重ねて左側をホチキスで綴じます。

戻して欲しい書類は別にする

登記申請をすると戸籍や遺産分割協議書などは一旦、法務局に提出するわけですが、銀行口座解約などで戸籍や遺産分割協議書を再利用するということもあるかと思います。

その場合、戸籍や遺産分割協議書を登記手続きが終わったら、戻してもらうことができます。

これを原本還付と言います。

原本還付をしてほしい場合には、戸籍や遺産分割協議書等の原本還付を受ける書類の原本は申請書とは別にし、申請書などとクリップでとめます。

では原本還付する書類は原本だけ付ければいいのかというと、そういうわけではありません。

遺産分割協議書、印鑑証明書、住民票に関しては、その写し(コピー)を一緒につけて、原本認証をします。

原本認証とは以下のようなものです。

戸籍ですが、遺産分割協議書や印鑑証明書と異なり、写しを付けなくとも原本還付が可能です。

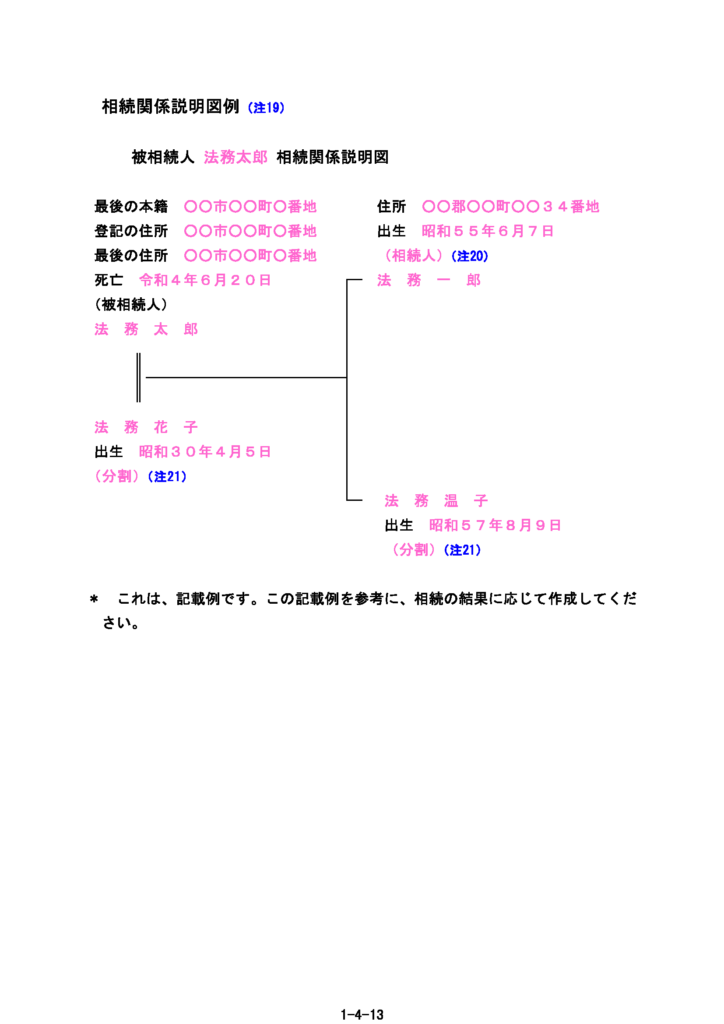

しかしながら、戸籍に関しても何もつけなくてもいいわけではなく「相続関係説明図」を作成する必要があります。

相続関係説明図とは以下のような書類です。

この書類をつければ、相続登記で提出した戸籍一式は手続きが終われば帰ってきますので、一緒に提出するようにしましょう。

申請書自体の綴じ方

さてここからが本題の申請書の綴じ方です。

法務局がネット上で公開している資料がありましたので、そちらをご覧になりながら、見ていただくと良いです。

イラストで見ていただくとわかる通り、登記申請書の後ろに「収入印紙貼付台紙」という書類を合綴します。

これは、登記申請の際にかかる税金、登録免許税を印紙で納税するのですが、その印紙を張り付ける台紙になります。

印紙は、法務局に印紙売り場が併設されていますので、そちらで購入して貼り付けて出すことが出来ます。

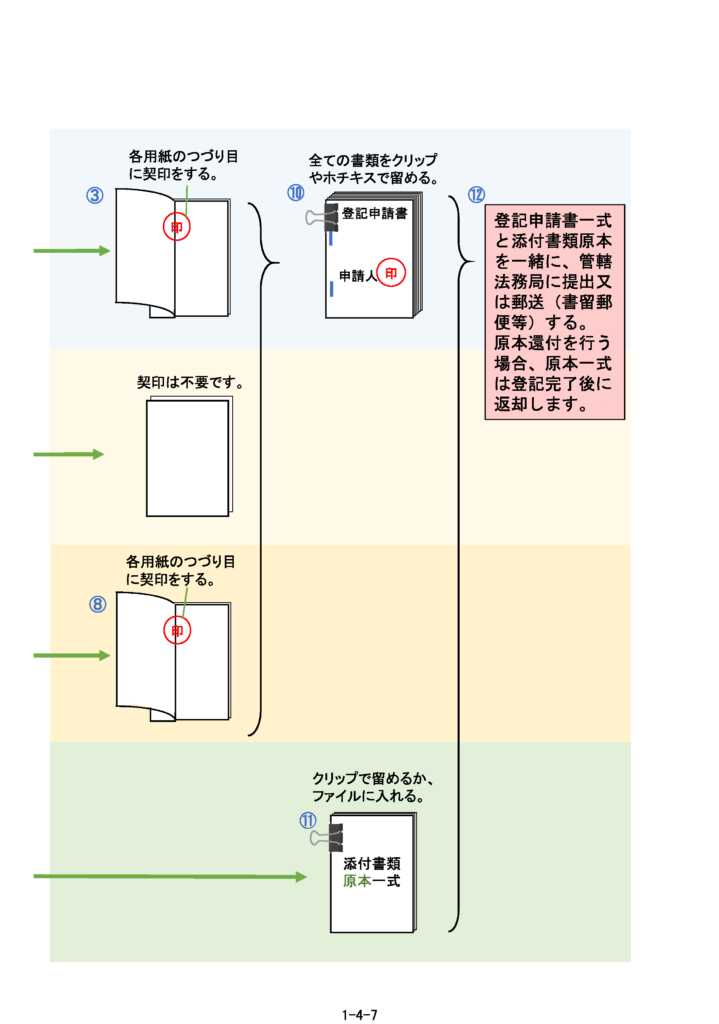

注意してほしいのは、登記申請書と収入印紙貼付台紙はイラストにもある通り、各用紙のつづり目にそれぞれ契印をする必要があるということです。

その他書類の綴じ方

その他の書類に関しては、上記でも少し触れた通り、法務局に原本を提出してしまう書類と原本還付(手続き終了後戻してもらう書類)に分ける必要があります。

特に原本還付する書類に関しては、原本認証をして契印をする必要があります。

登記申請書と収入印紙貼付台紙、添付書類(原本と原本認証したコピー)をホッチキス等で一つに合綴して、原本還付予定の書類と一緒にクリップ止めなどして、最後に全ての書類をクリアファイルなどに入れて、まとめて提出します。

提出方法は、必ずしも窓口に行かなければいけない訳ではなく、郵送(レターパックプラス)で提出することもできます。

太田徹

相続登記に限らず、登記手続きは「補正」と言って、登記申請書類などに不備があると、法務局から修正するように連絡が入ります。

法務局の窓口まで行って修正しなければいけないようなときもありますので、補正にならないようしっかりと確認をして登記申請するようにしましょう。

その他相続登記の解説記事

司法書士太田合同事務所からのアドバイス

相続登記を自分で行う場合の詳細を解説させていただきました。

恐らくこの記事をご覧になっている方は、これから相続登記を自分で行う若しくは手続きの途中で行き詰っているという方が多いのではないでしょうか。

ここで解説した内容は最もシンプルなケースの相続登記の場合のお話のため、相続人が増えたり、数次相続や代襲相続などの別の相続が発生していたりすると、必要書類が増えたり、申請書などの書き方が変わったりと手続き自体の難易度が上がり、ご自分で行おうとすると手間がかかることが多くなります。

そもそも難しいのかどうかを判断することもできないという方も数多くいるかと思いますが、その場合には司法書士事務所などに相談してどういった書類が必要なのか、手続きは煩雑でないかなどを確認すると良いでしょう。

全てではありませんが、多くの事務所が初回相談無料という形をとっているかと思いますので、まずは専門家に相談してみることも検討されてみてはいかがでしょうか。

当事務所が運営する「ちゃっと相続」でもたくさんの方からご相談を受けており、豊橋、豊川、湖西お客様やオンライン面談にも対応しておりますので、県外の方からのご相談もありますので、お気軽にお問い合わせください。

TEL 0532-62-5034

受付時間9:00~18:00

(土日祝日は要事前予約)